In questo momento, nonostante i deficit enormi che lo Stato italiano sta facendo, nonostante il debito pubblico abbia raggiunto un massimo storico, sia in valori assoluti che come rapporto debito/PIL, stiamo assistendo al paradosso che lo spread si mantiene su livelli molto bassi.

Tanto per avere un’idea di quanto la situazione sia diversa rispetto al passato, confrontiamo i dati di oggi con quelli del 2011, quando il nostro paese ha rischiato il default per l’aumento dello spread e dei rendimenti sui titoli di stato:

- oggi abbiamo chiuso il 2020, con lo spread stabile poco sopra i 100 punti, nonostante il nostro debito pubblico sia di circa 2600 mld di euro e il PIL sia arrivato a 1650 mld di euro, con un rapporto debito/PIL che ha ormai superato il 160%;

- nel pieno della crisi del novembre 2011, lo spread era schizzato a 574 punti, ma avevamo un debito pubblico di circa 1900 mld di euro e un PIL pari a 1600 mld di euro, quindi con un rapporto debito/PIL molto inferiore, pari a circa il 120%;

Che cosa sta succedendo? Come mai il debito pubblico non spaventa più i mercati?

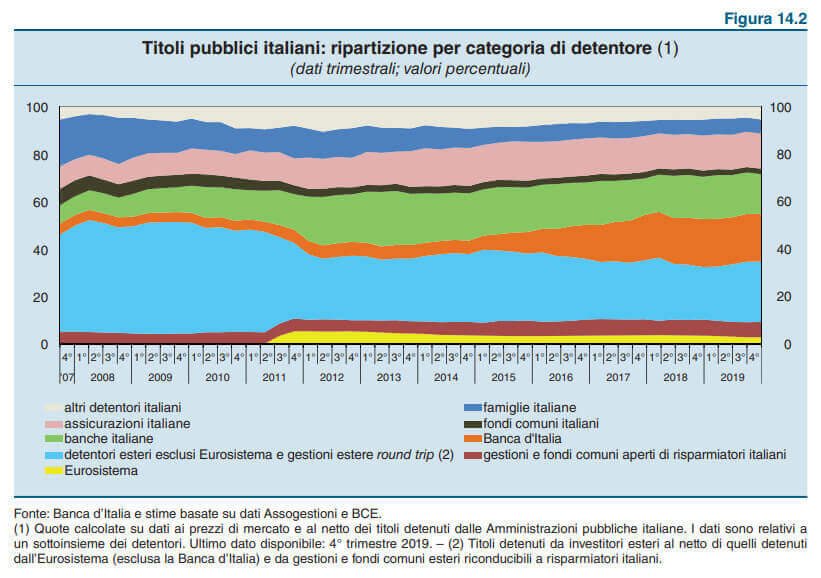

Chi detiene il debito pubblico italiano

Quando si parla di debito pubblico, non bisogna fermarsi solo al numero totale, come dimostra il Giappone che ha un debito pubblico molto superiore al nostro, ma in realtà è molto più importante analizzare chi sono i detentori di questo debito, valutando se esso è interno ai confini nazionali o esterno.

In questa tabella della Banca d’Italia possiamo vedere che i detentori del debito pubblico nel 2010-2011 erano molto diversi da quelli attuali. In particolare i detentori esteri prima del 2011 erano quasi il 50%, mentre oggi sono solo il 25-30%.

Ma la cosa più interessante è quel 20% di titoli di stato detenuto dalla Banca d’Italia, pari a circa 500 mld di euro, che lo ha acquistato con il Quantitative Easing della BCE. La Banca d’Italia è una istituzione di diritto pubblico, che fa parte degli organismi dello Stato, tant’è che gli interessi pagati su questi titoli, rientrano nell’utile della nostra banca centrale e sono al 95% girati alla fine dell’anno allo Stato stesso. Quindi in definitiva non sono un vero e proprio debito per lo Stato, ma una sorta di partita di giro, dove la Banca d’Italia (con il QE deciso dalla BCE) in sostanza monetizza i Titoli dello Stato emessi e li trasforma in moneta.

Si è cioè scoperta l’acqua calda, perché in un sistema monetario che utilizza una moneta fiat, cioè creata senza valore intrinseco e senza alcun legame con l’oro, il denaro può essere sempre creato dallo Stato, in quanto titolare della sovranità fiscale e quindi l’unico soggetto che può dichiarare di accettarlo per il pagamento delle tasse.

Il ricatto del debito pubblico

Giornali, tv, siti web, blog; non c’è forse argomento più dibattuto che non sia il debito pubblico italiano, la sua origine, il suo costo ed i problemi ad esso correlati. Per ora, a causa delle crisi economica e sanitaria dovuta alle restrizioni imposte per il Covid19, l’argomento debito pubblico come spauracchio è stato temporaneamente abbandonato.

La poderosa azione della BCE di acquisto di grandi quantità di Titoli di Stato sui mercati secondari, rende il problema del debito pubblico oggi inesistente, perché i Titoli dello Stato possono essere collocati sui mercati a tassi dì interesse vicini allo zero o addirittura negativi, proprio perché la domanda di titoli è superiore all’offerta di nuova emissione.

Considerato però che la situazione è temporanea e dovuta alle restrizioni del Covid19 che speriamo finiscano prima possibile, i cosiddetti esperti economici hanno già ricominciato a lanciare l’allarme sul debito pubblico troppo alto. Per questo è necessario approfittare di questo momento di calma, per affrontare e risolvere il problema alla radice.

Il Presidente del Parlamento Europeo Davide Sassoli ha provato a parlare della possibile cancellazione di una parte del debito detenuto dalle banche centrali, ma è stato subito redarguito dalla Presidente della Banca Centrale Europea Christine Lagarde, come abbiamo raccontato in questo articolo https://monetapositiva.it/sherlock-holmes-e-il-mistero-del-debito-pubblico/.

È vero che nei Trattati Europei c’è il divieto esplicito, per la BCE, di prestare denaro agli Stati, secondo quanto contenuto nell’art.123 del TFUE, ma oggi nella realtà questo divieto viene superato continuamente da un Quantitative Easing che permette alle banche centrali nazionali di detenere quote sempre più consistenti del debito dei loro stati. Il fatto che questo debito sia acquistato sui mercati finanziari secondari anziché direttamente dagli Stati, è solo una differenza formale e non sostanziale, come ha più volte provato ad argomentare la Corte Costituzionale tedesca nelle sue Sentenze, dichiarandosi più volte contraria.

Quindi per quale motivo questo debito non viene cancellato, visto che è stato acquistato con denaro creato dal nulla e che non è costato niente alla collettività ?

Cancellare anche solo una parte del debito pubblico, farebbe magicamente scomparire tutte le argomentazioni che tutte le istituzioni sovranazionali, come l’UE, la BCE, il FMI, le Agenzie di Rating, stanno da anni alimentando per influenzare le politiche economiche dell’Italia, ricattandola con l’aumento dello spread. Obbligandola a politiche di austerity ed impedendogli di fare politiche espansive nei momenti di crisi economica come quello attuale, quando è assolutamente necessario invece immettere maggiore denaro nell’economia reale.

Il risparmio degli italiani

Se vogliamo tornare ad avere il controllo del nostro debito pubblico, dobbiamo evitare che buona parte del nostro debito sia detenuto da istituzioni finanziarie straniere, perché hanno tutto l’interesse a condizionare le politiche economiche dell’Italia, al solo fine di strappare maggiori rendimenti e maggiore garanzia di restituzione del capitale

Considerato che la ricchezza finanziaria degli italiani è molto alta, pari a circa 4.500 mld di euro, quasi 2 volte tutto il debito pubblico, lo Stato potrebbe emettere Titoli di Stato a breve scadenza e bassi rendimenti, che sono da sempre l’investimento preferito delle famiglie italiane, mentre i titoli di stato a più lunga scadenza (10, 20 e 30 anni) sono in genere quelli preferiti dagli speculatori finanziari.

Quello che servirebbe è riconquistare la fiducia dei risparmiatori italiani, offrendo loro una serie di soluzioni per loro interessanti, per convincerli a dirottare sui titoli di stato i loro risparmi. In questo modo lo Stato garantirebbe il pieno rispetto dell’art.47 della Costituzione, che impone appunto di incoraggiare e tutelare il risparmio in tutte le sue forme.

Proposte concrete e realizzabili

Obiettivo di qualsiasi Governo dovrebbe essere quello di evitare i ricatti e le ritorsioni dei mercati finanziari, facendo in modo che i titoli di stato siano acquistati principalmente per tutelare il risparmio degli italiani e non per fare speculazione finanziaria. In questo modo abbiamo anche un altro vantaggio non secondario, quello che gli interessi pagati dallo Stato sul debito pubblico rimangono in Italia.

1) Consolidare il debito pubblico detenuto da Banca d’Italia

Abbiamo già visto ed analizzato tutte modalità con le quali il debito pubblico detenuto da Banca d’Italia si può rendere inoffensivo, evitando la necessità che lo Stato rimborsi quei titoli di stato alla scadenza, costringendo la nostra banca centrale a ricomprarli sui mercati finanziari anziché direttamente dallo Stato perché vietato dall’art.123 del TFUE.

Basta consolidare solo i Titoli di Stato detenuti da Banca d’Italia, trasformandoli in titoli di stato irredimibili, cioè senza scadenza, e con rendimento perpetuo, che tanto viene alla fine dell’anno girato comunque allo Stato, come abbiamo visto nel passo precedente.

2) Dichiarare che i Titoli di Stato hanno valenza fiscale

I Titoli di Stato di nuova emissione possono essere dichiarati anche a valenza fiscale, cioè i detentori dopo la scadenza potranno scegliere, in alternativa al pagamento in euro da parte dello Stato, di utilizzare i titoli come “sconto” per la riduzione delle tasse. In questo caso, al valore nominale del titolo potrà essere aggiunto un interesse pari a quello del titolo, applicato per il periodo che va dalla scadenza fino al giorno del suo effettivo utilizzo come detrazione fiscale.

In questo modo si evitano le speculazioni finanziarie al ribasso, perchè si riduce notevolmente il rischio di perdere il capitale in quanto, se anche lo Stato non dovesse rimborsare il titolo alla scadenza, si potrà utilizzare il titolo anche per pagare le tasse. In pratica sarebbe una garanzia ulteriore soprattutto per gli investitori ed i risparmiatori italiani.

3) Utilizzare una banca pubblica per acquistare titoli di stato

Creare una o più banche pubbliche che possano ricevere prestiti dalla BCE a tasso oggi negativo e con essi comprare titoli di stato, in modo da far rientrare in ambito pubblico gli interessi pagati dallo Stato, come fa anche la Germania con le sue banche pubbliche. In questo modo si riduce notevolmente il costo degli interessi, che ammontano oggi a circa 60 mld di euro l’anno.

4) Migliorare le aste, ampliando la platea di banche dealers

Collocare i titoli solo attraverso aste competitive, perché in grado di realizzare il vantaggio maggiore per lo Stato, che a parità di Titoli incassa più soldi.

Passando dal meccanismo di collocamento con asta marginale a quello con asta competitiva, essendo sicuramente meno conveniente per gli investitori, si potrebbe verificare l’ipotesi che non tutti i titoli vengono acquistati.

In questo caso si può anche utilizzare la Banca d’Italia come “parcheggio” per i titoli invenduti, che saranno collocati in aste successive fino al completo collocamento sul mercato. Anche questo è un comportamento che la Germania fa da tempo, e questo è un altro dei motivi per cui lo Spread aumenta.

Per migliorare i risultati nelle aste, è necessario anche aumentare la platea di “banche dealers”, cioè i cosiddetti “specialisti in titoli di stato”, gli unici ammessi a partecipare alle aste sul mercato primario. Oggi sono solo n.16 banche, di cui solo n.3 italiane (Intesa San Paolo, Monte dei Paschi di Siena e Unicredit, che però è controllata da azionisti esteri). Una maggiore partecipazione da parte di banche italiane potrebbe generare maggiore concorrenza e determinare un minore costo per lo Stato.

5) Privilegiare i CCT rispetto ai BTP

Considerato che oggi i rendimenti sui titoli di stato sono ai minimi storici, se lo Stato offrisse prodotti finanziari con rendimenti netti dell’1%, lo Stato potrebbe finanziare il deficit senza bisogno di investitori esteri. Oggi più di 1800 mld di euro sono fermi sui depositi bancari e non rendono niente a chi li possiede, quindi basterebbe poco per convincere i risparmiatori italiani a cambiare la destinazione dei propri risparmi.

Tanto semplice quanto praticabile.

Lo Stato smette di emettere BTP e inizia a collocare al loro posto, BOT, CCT e CTZ che sono immuni dallo spread e che con un rendimento inferiore all’1%, permetterebbe di dirottare gran parte della disponibilità finanziaria degli italiani su questi titoli, eliminando gli acquisti da parte di investitori stranieri che non troverebbero più i titoli di Stato appetibili a fini speculativi.

6) Conti di Risparmio

Molto più interessante la nostra proposta di istituire CdR, Conti di Risparmio, un particolare tipo di conto corrente dove chi deposita una somma, è come se avesse acquistato dei titoli di stato, ma dematerializzati e rimborsabili a richiesta, senza la necessità di venderli sui mercati finanziari.

Il vantaggio per i cittadini e le imprese, è che questi Conti di Risparmio hanno il capitale garantito dallo Stato, che non è soggetto al bail-in, hanno un rendimento minimo garantito e possono anche essere usati come strumento di pagamento senza la necessità di disinvestirli.

Conclusioni

Queste sono solo alcune delle soluzioni concrete e realizzabili, che permetterebbero di gestire senza problemi il nostro debito pubblico, arrivando addirittura a cancellarne definitivamente una parte.

In questo video vengono trattate anche altre soluzioni specifiche sia per gestire il debito pubblico, che per ridurre lo spread sui mercati finanziari (cioè il differenziale di rendimenti tra i nostri BTP a 10 anni ed i Bund tedeschi).

Nei prossimi passi scopriremo che lo Stato ha ancora la sovranità monetaria e anche che può usarla per reperire risorse finanziarie, senza emettere obbligatoriamente titoli di debito, ma semplicemente emettendo nuovi strumenti monetari che non devono essere restituiti e non comportano il pagamento di interessi.

Perché LORO non molleranno facilmente, ma NOI NON MOLLEREMO MAI.

La moneta sarà di proprietà dei cittadini e libera dal debito.

© Fabio Conditi

Questo articolo è il 6° passo nel percorso di consapevolezza, qui trovate i precedenti:

{kind=link}